- Hvor lenge kan laksebransjen fortsette å skvise sitronen?

Kommentar: Av og til kan det være greit å gjøre opp status. Hvordan er tilstanden i lakseriket?

Denne artikkelen er tre år eller eldre.

Vi går rett på konklusjonen: tilstanden er svært god. Sjømatindeksen på Oslo Børs er opp 370 prosent de siste fem årene. Hovedindeksen ligger igjen i støvet med «skarve» 80 prosent. Lakseprisen er svært høy og langt over historiske nivåer. Verdivurderingen av aksjene er på rekordnivåer i forhold til bokførte verdier og lisenskapasitet. Tettheten av laksegründere på Kapitals liste over landets 400 rikeste er høy.

Men samtidig er det en elefant i rommet. Og det er følgende spørsmål: «hvor lenge kan vi fortsette å skvise sitronen?».

Stagnasjon

De høye børskursene, lakseprisene og marginene skyldes at volumene har stagnert. Bransjen har stått på stedet hvil i fem år. Når etterspørselen vokser jevnt og trutt, blir prisene og lønnsomheten dermed kjempehøy. Tommelfingerregelen er at 1% lavere tilbudsvekst gir 3% høyere priser alt annet like. Når ingen av kostnadene henger sammen med prisene lenger, betyr det at prisøkningen faller rett ned på bunnlinjen. Derfor synes aksjeanalytikerne alltid at begrenset tilbudsvekst, eller rett og slett fall i produksjonen, er bra. Da går inntjeningen og aksjekursene opp. Men den logikken har sine begrensninger. I ytterste konsekvens skulle null volum gi uendelig profitt. Og slik er det selvfølgelig ikke.

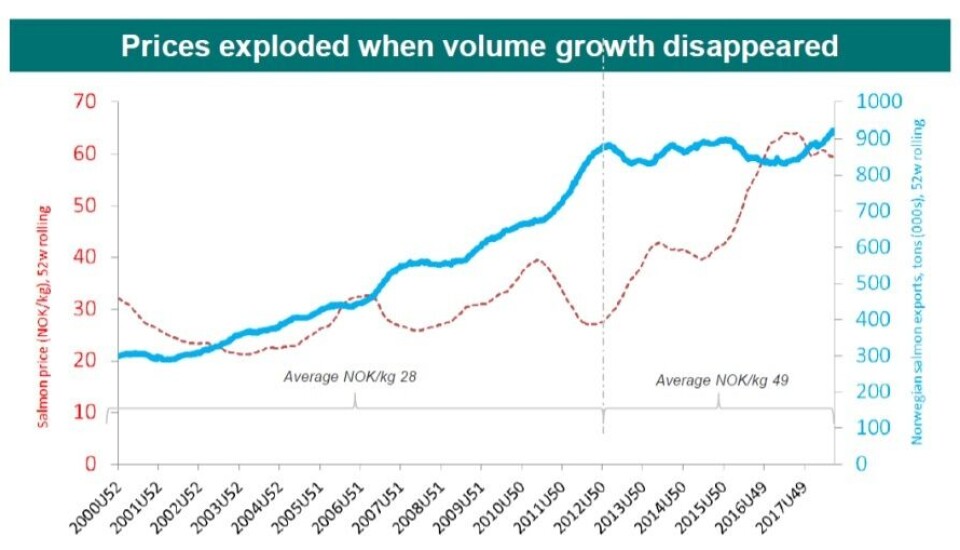

Næringen har ikke vokst siden 2012. Og det er ikke tilfeldig at 2012 også markerte tidevannskillet når det gjelder lakseprisen (figur 1). De foregående 12 årene var lakseprisen 28 kr per kg i snitt, mens den etter 2012 har den vært 49 kr. Luseutfordringen har betydd at myndighetene har vært restriktive med å gi ut ny lisenskapasitet. Og i perioder har næringen også slitt med å utnytte den kapasiteten den allerede har på grunn av lusen.

Den nye oljen?

Så hvordan skal bransjen kunne øke lønnsomheten videre fra dagens situasjon? Noen vil kanskje tenke at det er bra nok som det er, og at det ikke trenger å være noen ambisjon om å øke inntjeningen. Tvert i mot er inntjeningen så høy at ekstra beskatning har blitt et tema som nå skal utredes. Men hvis sjømatnæringen skal være «den nye oljen» er det langt igjen.

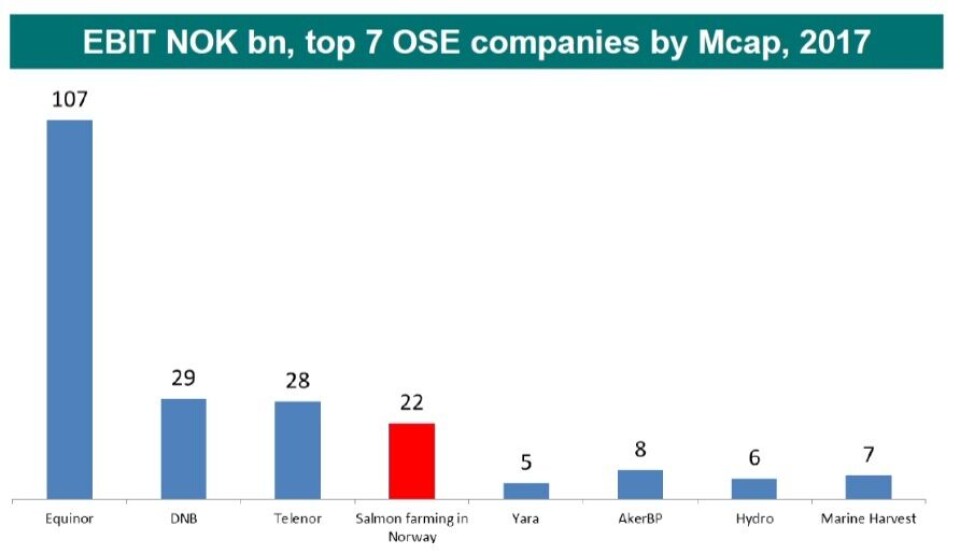

Alle skjønner at laksenæringen foreløpig ikke kan konkurrere med oljen når det gjelder inntjening. Men det er kanskje mer overraskende at hvis hele den norske oppdrettsnæringen var ett børsnotert selskap*, ville det ikke ha vært på pallen i 2017 når det gjelder overskudd (figur 2). Equinor (ex Statoil) hadde selvsagt vært nummer 1. Sølv og bronse ville blitt tatt av DNB og Telenor. Vårt tenkte oppdrettsselskap ville vært nummer 4.

«Verdiskapning» er viktig

Svaret er selvsagt at det er nødvendig å få volumveksten tilbake, selv om det kan ha negativ effekt på lakseprisen og marginene. Et lite tankespill: i dag produserer Norge ca 1 millioner tonn laks med en margin på ca 20 kr per kg. Det gir et resultat på ca 20 milliarder kr. Hvis vi vi produserte dobbelt så mye med halvparten av marginen, ville resultatet fortsatt vært 20 milliarder kr. Økonomer er ikke opptatt bare av resultater i kroner, men også i «verdiskapning».

Verdiskapning kan måles gjennom det resultatet som er igjen etter at kapitalen har fått en normalavkastning som man kunne ha fått et hvilket som helst annet sted. Den ville vært lavere i eksemplet vårt med dobbel produksjon og halv margin fordi kapitalbindingen ville gått opp hvis vi skulle ha produsert dobbelt så mye. Men nesten 80 prosent av kapitalen i dag er verdien av lisensen. Og lisensverdien er en funksjon av marginen. Så der har vi en sirkeleffekt. Vi ville ha fått et fall i lisensverdiene, men for folk som skal drive videre har ikke det noen kontanteffekt. Og kapitalavkastningen hadde faktisk ikke blitt så mye lavere.

Og i virkeligheten er det ikke sikkert at marginen hadde blitt halvert, den kunne ha falt mindre og da ville totalresultatet i bransjen ha økt. Det er også slik at den etterspørselsveksten som har bidratt til å løfte lakseprisen til himmels når volumet har stagnert, ikke kommer helt av seg selv. Folk kan ikke etterspørre et produkt de ikke har hørt om eller ikke har tilgang til. Derfor vil etterspørselsveksten bli lavere dersom vi ikke har en vekst i tilbudet som kan bidra til penetrasjon av nye markeder og nye segmenter.

For drøye 10 år siden var etterspørselen av iPhone null. Produktet fantes ikke, og hadde man spurt noen på gaten om de hadde vært villig til å betale mange tusen kroner for en «smart» telefon, ville de fleste bare ha ledd. Men når produktet ble tilgjengelig var det en enorm etterspørsel. Derfor kan en høyere lakseproduksjon bidra til en høyere lakseetterspørsel, som vil være positivt for prisen. Et sidemoment er at et resultat skapt på et høyere volum og lavere margin er mindre risikabelt med hensyn til å måtte dele kaka. Veldig høye marginer vil tiltrekke nye aktører med disruptiv teknologi og skattefuten med grunnrentebeskatning i hånden.

Aksjemarkedet forventer høy laksepris

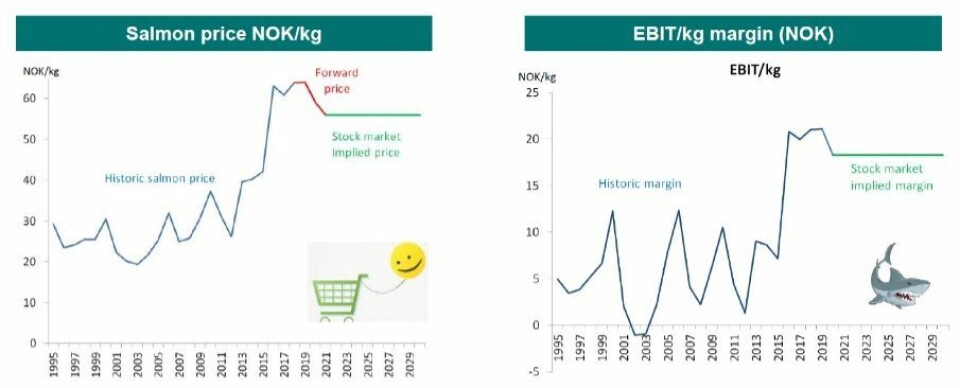

Verdivurderingen av lakseaksjene på børs er ikke så avskrekkende på løpende inntjening. Men inntjeningen er som nevnt rekordhøy. Og verdivurderingen er har økt voldsomt i forhold til produksjonskapasiteten. Det er ikke alltid så lett å ha en mening om en verdivurdering basert på om en multippel er gunstig eller ikke, det er så mange ulike faktorer som spiller inn. En enklere måte å tilnærme seg problemet på, kan være å se hva verdivurderingen implisitt forutsetter.

På min kalkulator ser det ut som aksjemarkedet legger til grunn en langvarig laksepris på 56 kr kg (figur 3A). Det synes jeg ikke er noen bekymring i seg selv. Det er langt over historien, men vi ser at konsumentene aksepterer dagens prisnivå. Den tilhørende forutsetningen når det gjelder resultat per kg laks er 18 kr per kg (figur 3B). Det er litt mer bekymringsfullt rett og slett fordi den marginen er så god at den lett, som nevnt, kan tiltrekke seg både nye konkurrenter og skattefuten.

Lakseteknologi er viktig

Bærekraft er også en viktig problemstilling for laksebransjen. Der ser det ut som at ting går riktig vei. Næringen er blitt flinkere til å ta inn over seg problemene enn før. Den er også blitt flinkere til å prøve å sette ting i perspektiv. FAO mener akvakultur er en sentral del av løsningen på et av vår tids største problemer – hvordan brødfø en sterkt voksende befolkning på en planet med store klimautfordringer?

Laksen i seg selv kan gi et lite bidrag, men den kan gi et stort bidrag i form av overføring av kunnskap og teknologi til andre former for akvakultur som er mer egnet i den tredje verden. Laks er en liten del av akvakulturen globalt målt i volum, men veldig stor målt i verdi.

Og den soleklare teknologilederen i sektoren. I FAIRRs ganske nye globale bærekraftsindeks for børsnoterte animalske proteinprodusenter, ligger de tre lakseprodusentene Marine Harvest, Lerøy Seafood og Bakkafrost, på topp.

Fotnote: *ikke inkludert norske oppdretteres virksomhet i utlandet, eller andre deler av verdikjeden enn selve oppdrettet.

Les også denne saken i Norsk Fiskeoppdrett sin økononomiutgave.